티스토리 뷰

버팀목 대출의 일환인 신생아 특례 전세자금에 대해 알고 계신가요? 기존 버팀목 대출의 소득이 6천만 원 이하였다면, 신생아 특례대출은 1억 3천만원 이하의 소득으로도 대출이 가능합니다. 개인적으로는 가장 마음에 드는 부분인데, 부부 합산 소득이 보통은 6천만 원이 넘는 부부들이 많을 수 있기 때문에 특례대출의 혜택을 받는 대상자가 더 많아질 것으로 보입니다. 기존 버팀목 대출과 유사한 제도이지만, 아래 비교된 표와 같이 대출 조건이 월등히 좋은만큼 자세히 알아보고 대출을 받는다면 좋은 조건으로 대출이 가능할 것입니다.

1. 신상아 특례 대출이란?

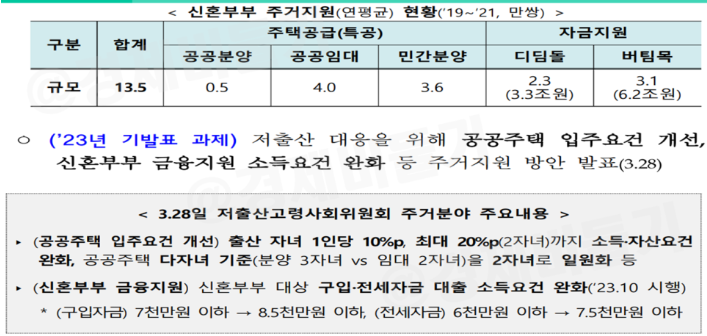

신생아 특례대출은 아래 사진과 같이 국토부의 저출산 대책 중 하나로 처음 언급되었고, 대출 이름에서 알 수 있듯이 대출의 가장 큰 조건은 출산입니다. 기존 버팀목 대출과 다른점이라고 볼 수 있으며, 2024년 기준으로 대출 상품이 나온다면 출산 기준은 2023년 1월 출산한 가구부터 대상이 될 것입니다. 결국 정부 기조는 출산율을 높이기 위해 최저 금리의 특례대출을 지원해 줌으로써 저출산을 극복하고자 하는 의도로 생각됩니다. 신생아 특례 대출이 기존 대출과의 다른점과 장점을 요약하자면 아래와 같습니다.

2. 대출 종류 및 조건

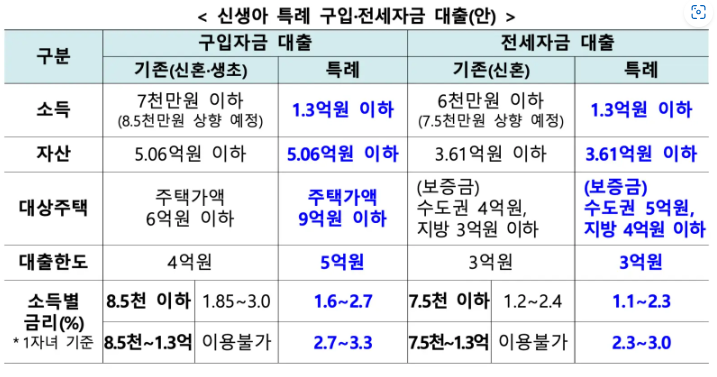

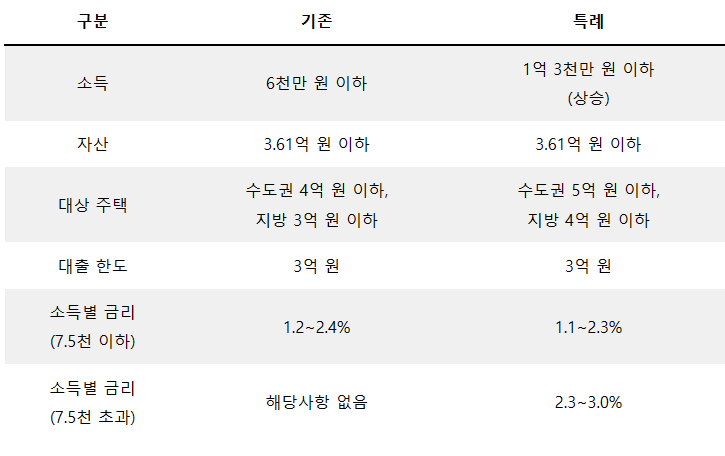

3. 대출 비교 (기존 vs 특례)

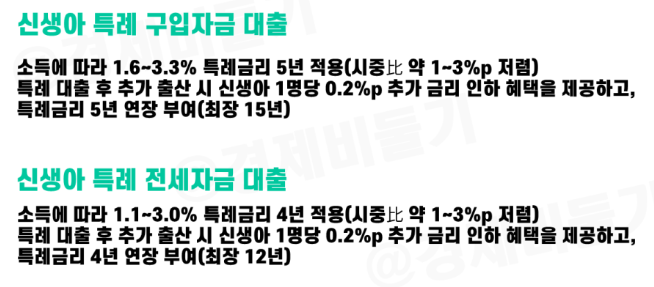

위 표의 내용을 정리하면 기존 대출과 특례 대출의 차이 살펴보면 기존 대출 대비 소득 수준이 거의 2배 가까이 되는 7천만 원 이하 -> 1.3억 원 이하로 완화되었고,주택가액 6억원 이하 -> 9억 원 이하로 대폭 완화되었습니다. 대출 한도는 4억원 -> 5억 원으로 증가되었고,소득에 따라 금리가 상이하지만 기존 대출보다 낮은 금리로 책정되었습니다. 또한 신생아 특례대출을 받은 뒤 아이를 더 낳았다면 1명 당 대출금리를 0.2% 인하하고, 특례 금리 적용기간이 5년 연장할 수 있습니다.

4. 신생아 특례 대출 신청방법 및 적용일

현재 신생아 특례대출 상품은 2024년 상반기에 출시될 예정이며, 현재는 2024년 1월로 예상하고 있습니다. 아래 표와 같이 정부에서 출산기구 금융지원 강화 추진과제에 따른 추진 일정을 알 수 있습니다. 따라서 2023년 출산을 하셨거나 출산을 앞두고 있는 신혼부부 또는 신생아를 키우고 계산 부모님들은 2024년 연초에 맞춰서 특례 대출에 대한 계획을 세우시는 것을 추천드립니다. 구체적인 신청방법은 대출 출시 후 나올 것으로 보이나 기존 버팀목, 디딤돌 대출과 유사할 것으로 보이므로 해당 대출 상품을 통해 사전에 준비하시는 것이 좋습니다.

5. 글을 마치며

지금까지 신생아 특례 대출 조건과 종류, 신청방법, 출시일을 알아보았습니다. 2024년 새해가 밝으면 내 집 마련을 위해 대출을 알아보는 사람이 늘어날 것으로 보이는데요. 정부가 신생아 특례 대출에 예산을 약 27조원을 편성할 것으로 추산되는 만큼 저출산 문제를 해결하고 청년을 지원하겠다는 정부의 의지가 특례 조건에 고스란히 담긴 것 같습니다. 9억원 이하 주택에 한해 최대 5억 원까지 빌려주는데 금리는 역대 특례 대출 중 가장 낮은 수준인 연 1.6~3.3% 수준이므로 인기가 많을 것으로 생각됩니다. 올해 초 출시돼 흥행한 특례보금자리론은 소득에 상관없이 9억 원 이하 주택에 대해 최대 5억 원까지 빌려주지만 금리는 연 4%대로 다소 높았는데, 해당 상품보다도 좋은 조건이므로 엄청난 흥행이 될 것으로 보입니다. 다만 출산이라는 조건이 선행되어야 하는 만큼 출산 계획이 없는 일명 '딩크족'에게는 다소 아쉬운 정책이라 할 수 있습니다. 감사합니다.

6. 함께보면 좋은 글

햇살론15 대출 조건, 한도, 신청방법 총 정리!

대표적인 서민금융대출 햇살론15에 대해 알아보고 계신가요? 최저신용자가 최소한의 기준만 충족하면 은행대출을 편리하게 받을 수 있는 상품으로 어떤 기준인지, 조건은 어떻게 되는지 모든

yangssi.com

청년 주택드림 청약통장 가입, 전환방법, 혜택 총 정리!

'청년 주택드림 청약통장'에 대해 알고 계신가요? 기존 '청년 우대형 청약통장' 대비 완화된 가입요건과 높은 이자율, 납입한도를 적용하는 청약통장으로 만약 청약에 당첨 되신다면 '청년 주택

yangssi.com

버팀목 전세자금대출 조건, 금리, 한도, 신청방법

전세자금이 부족한 청년들에게 정부에서 청년전용 버팀목 전세자금대출을 해주고 있습니다. 요즘같은 고금리 시대에 연 1.8%~2.7% 낮은 대출금리를 보이고 있는 만큼 해당 상품에 대해 자세히 알

yangssi.com

최저신용자 특례보증 조건, 햇살론15 거절이나 부결 시 대처방법은?

혹시 햇살론15 신청이 거절 또는 부결이 되셨나요? 아니면 대출 이용 조건에 해당하지 않거나 이용이 어려운 최저신용자라면 정책서민금융상품인 최저신용자 특례보증이 있습니다. 이 글은 신

yangssi.com